행운=준비+기회

은퇴 자금 10억 필요? 은행·보험사의 공포 마케팅이다 본문

은퇴 자금 10억 필요? 은행·보험사의 공포 마케팅이다

[정희원의 늙기의 기술]

입주 간병 비용 월 500만원, 10억 부자도 ‘돌봄 비용’은 버거워

건강한 몸·마음이면 60대부터 지출 급감… 생각보다 돈 적게 들어

느리게 나이 들며 적게라도 계속 돈 버는 ‘부자 노년’으로 삽시다

정희원 서울아산병원 노년내과 의사 / 입력 2023.11.01. 03:00업데이트 2023.11.01. 06:18

부자(富者). 표준국어대사전은 부자를 ‘재물이 많아 살림이 넉넉한 사람’으로 정의한다.

2021년, 미국의 퓨 리서치 센터는 한국을 비롯한 17국의 성인 1만9000명을 대상으로 스스로의 삶을 의미 있게 만드는 가치가 무엇인지 조사했다.

대부분 국가의 응답자들이 꼽은 가장 중요한 가치가 ‘가족’이었던 것에 비해, 유일하게 한국인은 ‘물질적 풍요’를 최고의 가치로 꼽았다.

이 물질적 풍요를 성공적으로 이룩한 이들을 곧 부자라고 할 수 있을 것이다.

그렇다면, 지금 우리 사회는 누구를 부자라고 부르고 있을까? 매년 연말이 되면 대한민국의 부자에 대한 보고서가 나온다.

이런 보고서들에서 흔히 사용하는 부자의 기준은 통상적으로 ‘금융자산 10억원을 보유한 개인’이다.

KB 금융그룹이 작년에 발표한 보고서에 따르면, 전체 인구의 0.82%인 42만4000명이 이 기준에 부합했다.

한국인은 부자가 되고 싶은 마음에 진심이다.

더 빨리 부를 이뤄 경제적 자유를 얻고, 은퇴하고자 하는 생각을 ‘파이어(FIRE·Financial Independence, Retire Early)’라고도 하는데, 지난 몇 년간 우리나라에서도 사회적 트렌드가 되었던 것 같다.

무엇보다, 자산시장이 활황일 때에는 차입 등 여러 방법을 통해 무리해서 자산을 증식하는 이들이 사람들의 부러움을 사기도 한다.

금융시장의 역사 속에서 이런 벼락부자들이 세상을 떠들썩하게 하는 때가 버블의 정점에 가까울 때이니 더욱 주의를 기울여야 한다는 것이 증명되어 있음에도, 버블에서 바람이 빠지는 순간까지도 부나방처럼 달려드는 사람들의 심리만은 결코 변하지 않는 것 같다.

현대 사회에서 돈이 중요한 것은 맞는다.

시장경제 사회에서, 사람의 생존을 위한 모든 기본적 욕구는 돈에 의해서 충족된다.

주거 환경이나 사회 경제적 상황이 사람들의 생물학적인 노화 속도와 연관되어 있다는 보고도 있다.

돈은 사람의 건강수명에도 영향을 준다.

미국의 경우, 경제적으로 상위 10%에 해당하는 사람은 하위 10%에 해당하는 이들보다 기대 수명이 20년이나 길다. 보건복지부에 따르면, 소득 수준이 하위 20%인 한국인의 건강수명은 65.2세로, 상위 20% 국민의 건강수명(73.3세)에 비해 8.1세 낮았다(2018년 기준).

그러나 돈이 기본적인 삶을 유지하기 위한 수단이 아니라 삶의 목적이 되는 것은 건강하지 않다.

이 배금주의(拜金主義)적 시각에 기여하는 것 중 하나가 금융 자산 10억원이라는 한 가지 숫자, 즉 ‘재물이 많음’ 하나만으로 부자를 정의내리는 것에 있다고 생각한다.

우리가 놓치고 있는 것은 ‘살림이 넉넉한 사람’이라는 부분이다.

여기서 이야기하는 ‘넉넉’이라는 것은, 버는 돈이 쓰는 돈보다 많은 상태가 지속적으로 유지될 수 있는 시스템을 의미한다.

평생 동안 이러한 경제적 잉여 상태를 유지하면서도 주관적, 객관적으로 궁핍하지 않고 건강한 몸과 마음을 유지할 수 있는 사람을 부자로 정의하는 것이 보다 올바르다고 생각한다.

이러한 관점에서 삶을 설계하면, 성급한 마음에 가슴 졸일 필요 없이 누구나 부자가 될 수 있을 뿐더러, 건강과 부의 선순환을 이뤄내기도 쉽다.

돈을 벌어 더 빠른 속도로 불려내는 것에 집착하지 않고, 오히려 잠재적으로 나의 삶을 넉넉지 못하게 만들 요소가 무엇인지를 살필 수 있는 능력이 생기게 된다.

특히, 100세 시대에는 생애주기의 관점에서 미리 여러 가지 부자 시스템을 준비해 놓는 것이 좋다.

크게 네 가지 요소가 있는데, 빠르게 떼돈을 버는 것과는 거리가 멀다. 첫째, 질병과 노쇠를 꾸준히 예방하기 위해, 느리게 나이 드는 건강한 삶을 산다.

가능한 한 질병, 노쇠에 의한 돌봄 요구의 발생을 늦춘다면, 큰 폭의 지출을 절감할 수 있다.

집에 거주하는 노인이 장기요양 서비스를 받는 경우 생활비를 포함한 월 평균 총 지출비용은 약 200만~300만원으로 조사되고 있는데, 이 중 가장 큰 비용을 차지하는 것이 요양인건비다.

만약 24시간 간병이 필요한 경우 요양인건비를 2023년 기준으로 월 500만원 가까이 지출하게 된다.

월 500만원을 예금 이자 등 수익으로 벌기 위해서는 20억원에 가까운 현금성 자산이 필요하다.

10억원 부자라도 돌봄 요구 앞에서는 장사가 없고, 노년에 튼튼한 몸과 마음을 가지는 것만으로도 20억원의 가치는 있다고 볼 수 있는 것이다.

둘째, 돈을 버는 시기에는 버는 돈을 소중히 여긴다.

우리의 생애주기에서, 흑자를 내는 시기는 가운데 부분의 약 30년이다.

이 시기의 소중한 소득을 즐기고 과시하는 데 낭비해 버리는 이들이 많다.

이는 노년의 빈한함으로 돌아올 가능성이 높다.

반면, 경박단소한 소비는 지갑과 마음에 모두 여유를 준다.

셋째, 평생 공부하고 평생 사회에 참여하는 활동적인 삶을 계획한다.

즐겁고 몰입할 수 있는 일을 찾아, 평생 현역의 마인드로 조금이라도 현금 흐름을 만들면, 막대한 현금성 자산을 보유한 효과가 있다.

활동적인 삶은 저절로 만성질환과 노쇠, 치매를 예방하는 효과가 있기도 하다.

아주 급여가 낮은, 취미나 자원 봉사에 가까운 일이라도 부자 시스템의 선순환을 만드는 중요한 원동력이 된다.

넷째, 장기적인 관점에서 위 세 가지 방법에 의해 쌓여가는 자산을 관리한다.

시류에 부화뇌동하지 않고 100년을 바라보는 시각으로 차분한 자산 분배의 관점에서 투자에 임하면 실패가 적다.

이 네 가지 방법을 따르면, 자연스럽게 부가 증가되며, 그 부를 담을 수 있는 사람의 그릇도 점진적으로 커지기에, 탈이 나지 않는 부를 유지할 수 있다.

2021년 국민연금연구원에 따르면 사람들이 생각하는 적정 노후 생활비는 부부 기준 월 277만원, 개인은 월 177만원이었다.

실제로는 이보다 훨씬 적게 든다.

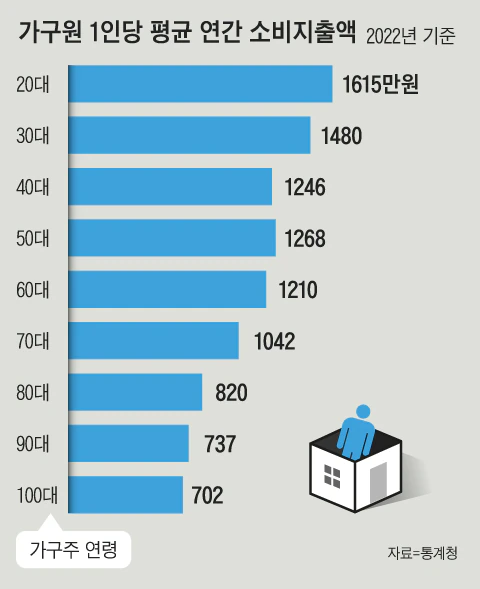

2022년 가계복지금융조사를 분석해 보면 60대부터는 소비 지출액 자체가 빠르게 줄어드는데, 평균 가구원 수가 1.9명인 70대 가구 평균 연간 소비지출액은 1932만원이었다.

은퇴에 10억원이 필요하다느니 하는 이야기와 함께 금융 회사들은 공포를 조장한다.

조급함에 성급한 투자로 소중한 노후 자금을 잃는 이들도 많다.

오히려, 늘 살림이 넉넉한 진짜 부자의 시스템이 완성될 때, 노년의 경제적 자유도 완성될 수 있다.

은퇴 자금 10억 필요? 은행·보험사의 공포 마케팅이다 (chosun.com)

은퇴 자금 10억 필요? 은행·보험사의 공포 마케팅이다

은퇴 자금 10억 필요 은행·보험사의 공포 마케팅이다 정희원의 늙기의 기술 입주 간병 비용 월 500만원, 10억 부자도 돌봄 비용은 버거워 건강한 몸·마음이면 60대부터 지출 급감 생각보다 돈 적

www.chosun.com

'성공을 향한 초보자 필독 > 전문가 칼럼' 카테고리의 다른 글

| 남성은 정보, 여성은 경험에 끌린다 (0) | 2023.11.09 |

|---|---|

| 토지는 3년 뒤 보고 투자해야 (0) | 2023.11.03 |

| 좋아하는 일을 더 오래 하려면 (2) | 2023.10.25 |

| [디자인·건축 이야기] 1931년 런던교통국 전기 기술자가 고안… 수직·수평·45도 대각선만으로 노선 구현 (2) | 2023.10.11 |

| 당신의 퇴사를 대행해드립니다. (0) | 2023.09.12 |