행운=준비+기회

DSR에 묶인 영끌족, 10년전 하우스푸어보다 비명 더 크다 본문

DSR에 묶인 영끌족, 10년전 하우스푸어보다 비명 더 크다

임영신 기자 / 입력 : 2022-11-23 17:45:44 수정 : 2022-11-23 19:56:47

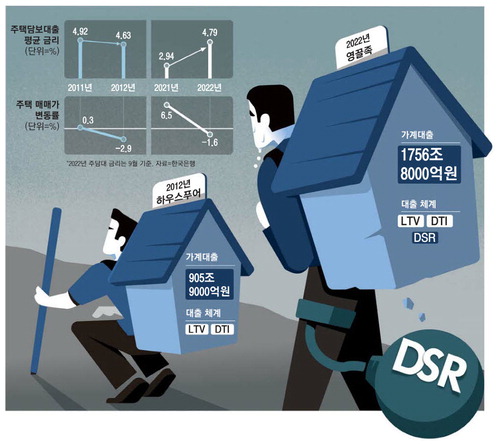

직장인 이 모씨는 집값이 고공행진하던 2021년 5월 서울 도봉구의 전용면적 79㎡ 아파트(8억5000만원)를 장만하며 '패닉바잉' 행렬에 뛰어들었다. 은행에서 연 2.4%의 주택담보대출(3억4000만원)과 연 3.1%의 신용대출(6000만원)을 받았다. 가계대출 규제가 강화되기 직전이라 총부채원리금상환비율(DSR)을 49%까지 끌어올렸다. 내 집 마련의 기쁨은 잠시, 주담대와 신용대출 금리가 1년 반 만에 각각 5.77%, 6.49%로 뛰면서 매달 갚아야 할 원리금이 148만원에서 227만원으로 불어났다. 이씨는 "생활고도 문제지만 급전이 필요할 때 어떻게 해야 할지 고민스럽다"며 "은행의 추가 대출이 막혀서 더 비싼 이자를 줘야 하는 캐피털사나 대부 업체를 찾아갈 생각을 하면 밤잠을 설친다"고 말했다.

고금리 시대를 맞아 대출 금리가 2012년 하우스푸어 사태 수준까지 오르면서 영끌족이 2022년판 하우스푸어로 전락하는 것 아니냐는 우려가 나온다. 이런 가운데 DSR 규제가 뜨거운 감자로 떠오르고 있다. 이씨 같은 영끌족과 무주택자를 비롯한 실수요자의 금융 선택권을 넓혀주고 주택 시장 매매심리를 되살리기 위해 DSR 규제를 완화해야 한다는 의견과 가계부채 관리를 위해 규제를 유지해야 한다는 의견이 팽팽히 맞서는 상황이다.

영끌족을 둘러싼 경제 여건은 하우스푸어가 속출했던 10년 전과 비슷하다. 기준금리가 2010년 6월 연 2%에서 1년 만에 3.25%로 1.25%포인트 뛴 뒤 2012년 3분기까지 3% 시대가 이어졌다. 이에 따라 주담대 평균 금리는 연 5%, 신용대출 평균 금리는 연 7~8%로 치솟았다. 기준금리가 3%인 요즘 대출 금리 수준과 같다. 꽁꽁 얼어붙은 부동산 시장도 10년 전과 빼닮았다. 2012년 집값은 2000년대 중반 부동산 시장을 휩쓴 투기 열풍으로 2008년 집값이 정점을 찍은 뒤 글로벌 금융위기와 강력한 부동산 규제로 하락 곡선을 그리다가 침체의 수렁에 빠졌다. 2008년 5%에 달했던 서울·수도권 주택 매매가격 변동률은 2012년 -3%를 기록했다. 급기야 집값이 대출액보다 낮은 '깡통주택'이 등장했다. 2022년 집값도 지난 1~2년간 급등했지만 미국의 긴축으로 금리가 오르자 연일 낙폭을 키우며 침체기에 접어들고 있다.

이런 상황에서 생계가 팍팍해지는 건 영끌족이나 하우스푸어 모두 같다. 그러나 대출 체계에서 비롯된 대응력은 다르다. 10년 전 하우스푸어의 경우 서울·수도권 기준 주택담보대출비율(LTV)은 60%, 총부채상환비율(DTI)은 50%가 적용됐다. 이마저도 1년여 뒤 LTV는 70%, DTI는 60%로 완화됐다. 반면 최근의 영끌족은 서울 기준 LTV가 보유 주택과 주택 가격에 따라 20~40%, DTI는 40%이며 여기에 10년 전에는 없었던 DSR 40%가 추가됐다.

DTI는 소득 대비 주담대 원리금과 신용대출은 '이자'만 포함해 산정한다. 반면 DSR는 모든 대출의 원리금을 포함하기 때문에 대출 한도가 크게 줄어든다. 정부는 작년 7월부터 DSR를 기존 70%에서 40%로 낮추고 적용 대상을 늘렸다.

박합수 건국대 부동산대학원 겸임교수는 "하우스푸어는 대출 금리가 올라 상환에 어려움이 생기면 제도권 금융 안에서 대출을 더 받아서 버텨낼 방법이 있었다"며 "하지만 영끌족은 DSR 규제로 하우스푸어와 같은 대응이 어렵다"고 말했다.

하지만 정부의 방침처럼 가계부채를 관리하기 위해 DSR 규제를 유지해야 한다는 의견도 만만치 않다. 가계부채는 2012년 963조8000억원이었지만 올해 3분기 기준 1870조4000억원으로 10년 만에 2배가량 늘었다. 더 큰 변수는 금리다. 2012년엔 한은이 하반기부터 기준금리를 인하해 대출 금리가 서서히 떨어졌는데도 이듬해 하우스푸어가 심각한 사회문제로 대두돼 정부와 은행이 구제책을 내놨다.

반면 최근의 영끌족은 미국의 긴축으로 금리 인상이 계속될 가능성이 높다는 점에서 하우스푸어보다 상황이 더 나쁘다. 하우스푸어는 30·40대가 많았지만, 영끌족은 자산 구조가 취약한 20·30대 비중이 높은 것도 불안 요인이 될 수 있다. 앞으로가 더 문제다. 시중은행 관계자는 "하우스푸어 문제는 금리가 오르고 1년여 시차를 둔 2012년 말, 2013년에 걷잡을 수 없이 터져나왔다"고 했다. 2013년 말 정부와 은행의 지원을 통해 빚을 경감받은 수혜자가 81만명에 달했다. 이 때문에 성태윤 연세대 경제학과 교수는 "금리 인상기에 DSR 규제를 완화하면 가계부채의 뇌관을 건드려 더 큰 위기를 불러올 수 있다"고 말했다.

[임영신 기자]

'부동산의 흐름 > 부동산 정보' 카테고리의 다른 글

| 혼선 빚던 토지·도시계획…내년부터 통합플랫폼 운영한다 (0) | 2022.12.19 |

|---|---|

| 내륙고속철도 '마지막 퍼즐' 맞췄다…'문경~김천' 구간 예타 통과 (0) | 2022.11.28 |

| 1㎡당 300원하던 땅값 1년새 700배 올라 20만원 된 까닭은? (0) | 2022.11.22 |

| 경부고속도로를 지하로, 그 위에 한국판 센트럴파크 (0) | 2022.11.18 |

| 강줄기 따라 집값 들썩… 서울은 한강, 지방은? (0) | 2022.11.17 |